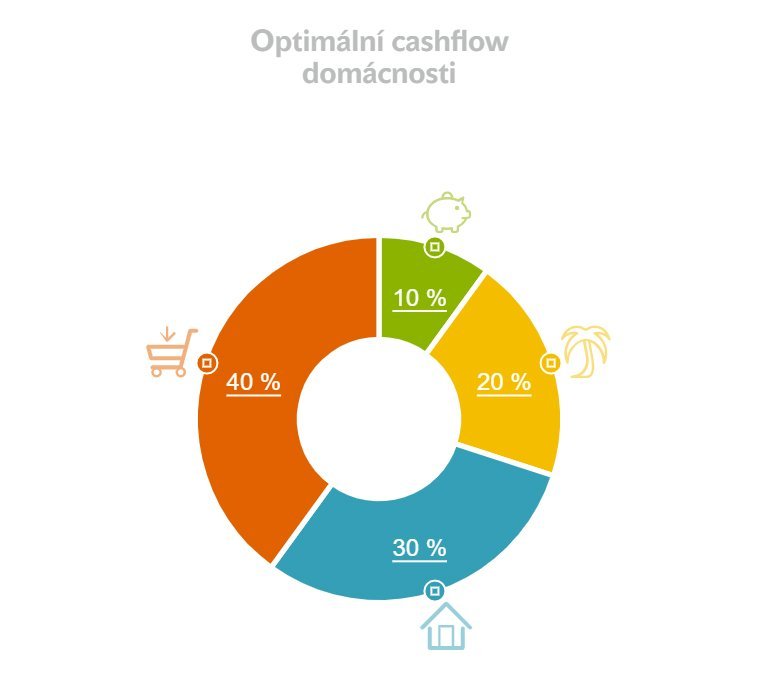

Rovnice bohatství 40 - 30 - 20 - 10

Aneb návod jak si při správném rozložení měsíčního cash-flow zajistit volné zdroje i v budoucnu!

Toto rozložení je aplikovatelné na jakoukoli výši příjmu (ať už ze zaměstnání, z pronájmu atd.).

Do rovnice si dosaďte Vaši výši příjmu a následně Vám vyjde, kolik

- maximálně 40 % z měsíčního příjmu lze utratit za běžnou spotřebu,

- maximálně 30 % by mělo jít na náklady na bydlení,

- ideálně 20 % příjmu by se mělo investovat a

- 10 % příjmu jde bokem na spořicí účet jako rezerva pro případ nenadálých výdajů.

Podrobněji si rozložení můžeme osobně vysvětlit na osobní schůzce.

Všeobecně platí, že každý investovaný 1.000.000 Kč generuje dlouhodobě min. 5 .000 Kč měsíčně jako pasivní příjem.

Pokud tedy správné rozložení dodržíme, sami si jednoduše spočítáme, jaká výše pasivního příjmu nás v budoucnu může čekat! Slovíčko může zmiňuji záměrně, jelikož ne vždy se podaří vše dodržet dle plánu.

Někdo si odkládá více než by musel, jiný třeba pár měsíců z důvodu nedostatečné rezervy musí přestat odkládat úplně.

A pokaždé, když utrácíme více než 40% výdajů na běžnou spotřebu, tak si vlastně tzn. "prožíráme" vlastní budoucnost!

Mým cílem spolupráce s klienty je se tomuto rozložení 40 - 30 - 20 - 10 maximálně přiblížit.

K tomu je potřeba sestavit propracovaný finanční plán, který bere v potaz jak stávající situaci a portfolio, tak i cíle a sny v letech budoucích.

"kdo neplánuje, jako kdyby nebyl"